发布时间: 2024-03-01 02:10:54 来源:半岛bob登入/门系列

原文标题:2022年中国系统门窗行业市场现状及竞争局势分析,定制化需求日益显著「图」

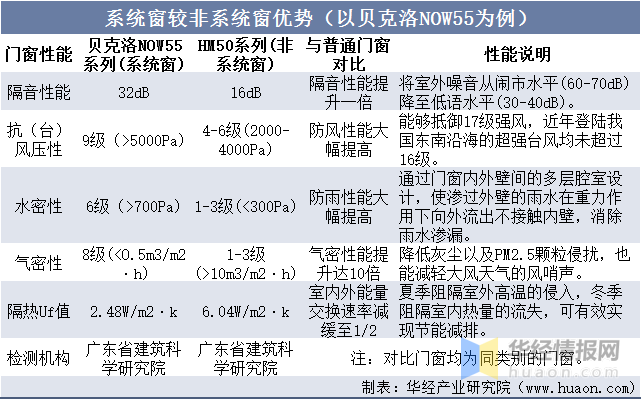

门窗被誉为建筑的眼睛,系统门窗是采用系统化技术设计制造、满足功能和性能要求、可直接选用的定型门窗产品(GB/T39529-2020)。以贝克洛为例,其系统性门窗的抗风压性能、水密性能、气密性能均可达国内最高标准9级/6级/8级,而非系统窗的抗风压性能只能达到4-6级,水密性只达1-3级,气密性只达1-3级,系统窗的隔音性能、隔热性能相较于非系统窗也提升一倍,适用于东南沿海地区高温、高湿且强台风高发的环境。

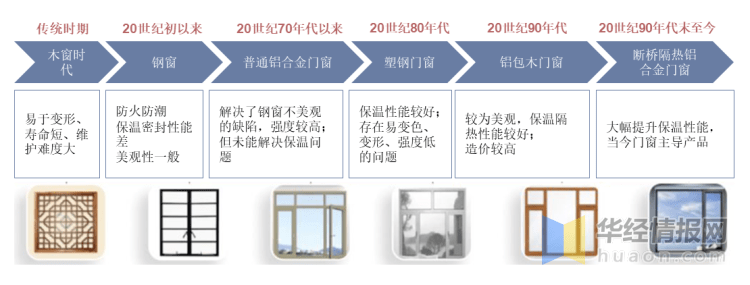

20世纪90年代以来,断桥铝合金门窗和铝包木门窗因具备良好的综合性能在我国门窗市场加快速度进行发展,尤其是断桥铝合金门窗,以其保温隔热、隔音、美观、多样、应用场景范围广等优势深受众多购买的人青睐,现在已经成为我国系统门窗市场的主流产品。

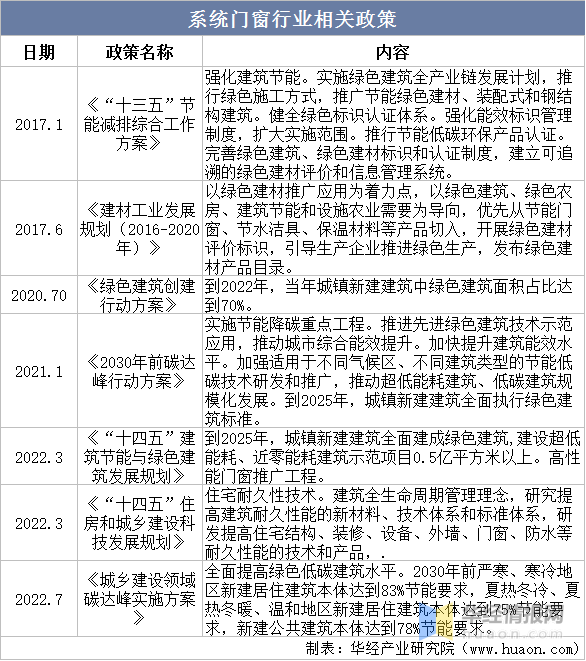

政策层面上对绿色建筑的占比要求逐渐提高,《“十三五”节能减排综合工作方案》提出“开展超低能耗及近零能耗建筑试点”,到《绿色建筑创建行动方案》提出,2022年城镇新建建筑中绿色建筑面积占比达到70%,《2030年前碳达峰行动方案》中再次提高这一比例,要求2025年城镇新建建筑全方面执行绿色建筑标准,绿色建筑的时代已到来。

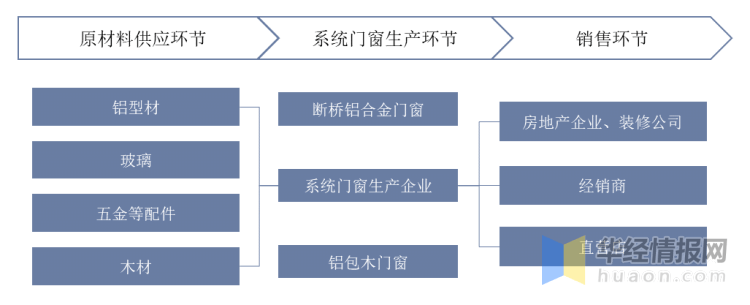

系统门窗上业的发展和价格的变动直接影响生产所带来的成本;下游主要是通过经销商、直营店的零售模式和房地产企业、装修公司的大宗业务模式面向终端消费市场。

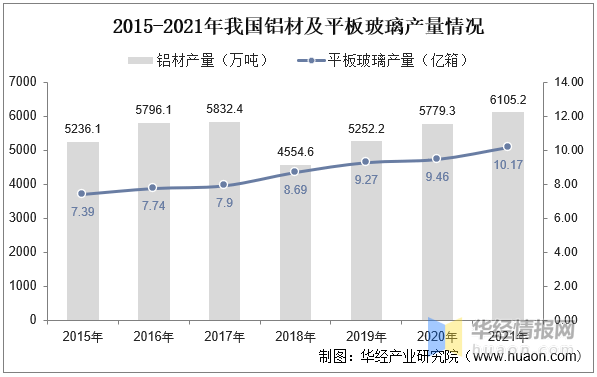

铝型材是系统门窗的主要原材料,我国铝型材产量约占铝材总产量的30%,据统计,2021年我国铝材总产量为6,105.20万吨,系统窗行业的铝型材供应充足。浮法玻璃也是系统窗的主要原材料之一,2014年至2021年,我国平板玻璃产量从7.39亿重量箱增长到10.17亿重量箱。

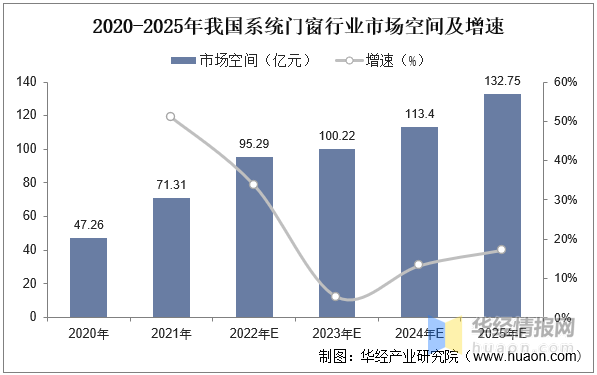

我国家庭门窗的使用的时间在5年以上的占比已超过七成,10年以上的占比约三成,门窗换新的需求存在增长前景。据统计,2021年我国系统门窗行业市场空间达到71.31亿元,同比增长50.89%,预计2025年将达到132.75亿元,2020-2025年CAGR为22.94%。

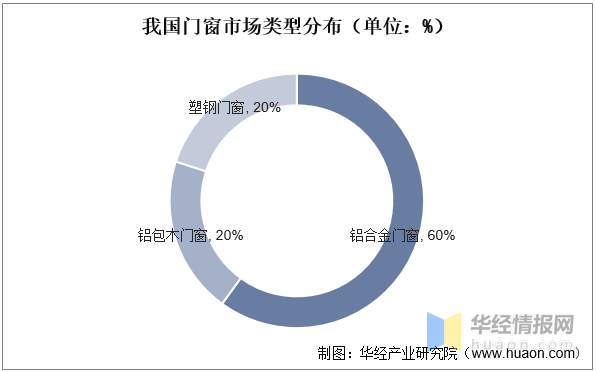

我国各类门窗中以铝合金门窗为主,占比约六成,价格较高的铝包木门窗约占两成,传统塑钢门窗也占有20%的市场占有率。其中,断桥铝合金门窗占据了我国系统窗行业的主流地位。

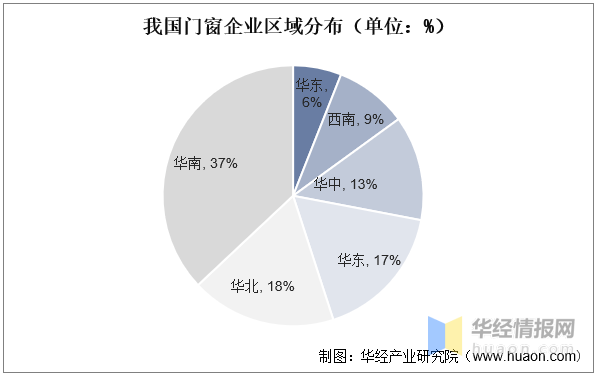

地区分布来看,目前国内各类门窗共计两万余家,华南地区数量最多,其次为华北和华东,区域分布也较为分散。当前真正具有系统门窗生产能力的厂商不足百家,预计系统门窗渗透率的提升有望带动行业集中度提升。

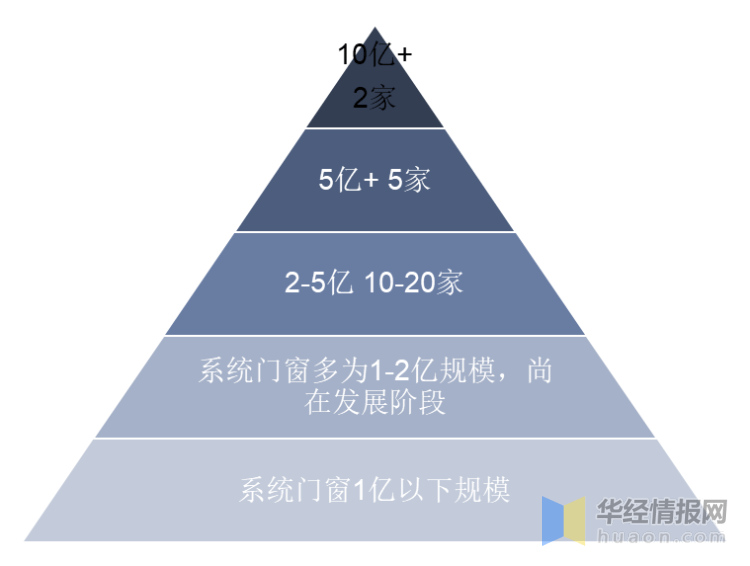

2021年我国铝门窗行业9000家。目前门窗行业TOP10的市占率不足5%,TOP30企业的市占率不足10%,较低的进入门槛使得行业集中度偏低。据统计,单从零售端来看,营收超过10亿的窗企有2家,超过5亿的有5家,2亿以上10家左右,此外更多的是一两个亿规模的企业,基本还处于成长阶段,而企业营收达到两个亿才有实力拿到系统门窗行业的门票。

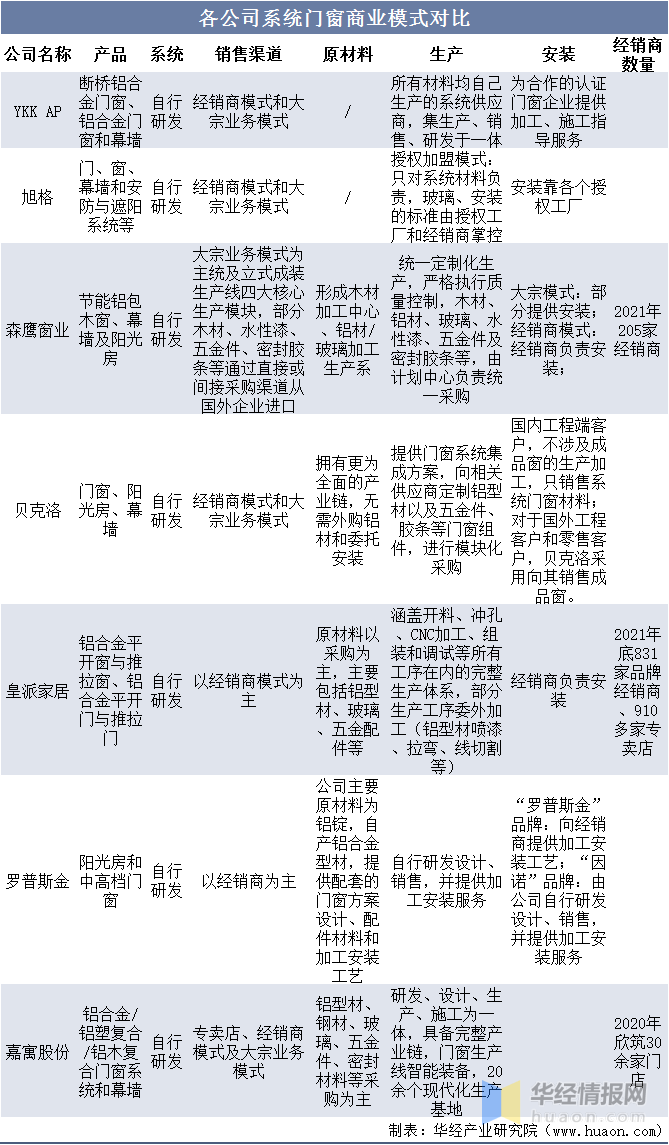

从各公司系统门窗商业模式来看,YKKAP多年来持续为合作的认证门窗公司可以提供定期的加工、施工指导服务。旭格及其他门窗企业也会采用将安装承包给经销商的方式。对于大宗销售模式下,部分地产商会选择门窗企业来负责安装,或者选择采购原材料然后自行安装,如森鹰窗业和贝洛克。而对于零售市场客单价小且分布零散,多采用生产成品卖给经销商,由经销商在当地为客户来安装和售后服务,比如旭格、皇派家居和罗普斯金。

我国幅员辽阔,南北温差大且特定地域易出现台风、沙尘、雾霾、高湿等极端天气。受技术及经济发展水平的限制,我国早期的建筑门窗并未针对不一样气候环境进行相对有效的差异化性能设计。系统门窗产品出现后,通过运用系统集成的思维方法,可基于不同地域气候环境和使用功能要求对门窗系统来进行研发,例如针对东南沿海的台风天气提升产品的抗风压性及水密性、针对北方的沙尘及雾霾天气提升产品的气密性等。系统门窗产品差异化性能设计水平的逐渐完备使其更易满足计算机显示终端综合性、多样化的消费需求,具有广泛适用性和良好的发展潜力。

随着我国居民生活水平的逐步的提升和个性化意识的慢慢地加强,人们对个性化装饰装修的需求也日益显著,风格多样、功能齐全、非批量化生产的定制化系统门窗产品更多地进入大众的视野。

借助系统门窗的定制化优势,消费者可在建筑的不一样的区域中适配不同功能特点且与建筑外观协调一致的产品。例如,消费者可在客厅采用通风采光性能好的门窗,在卧室采用保温隔音性能突出的产品,对于安全性和舒适性有更加高的要求的消费者还可选择多点防撬锁闭、自动化、智能化控制等附加功能要素。随着新观念、新技术、新工艺的持续不断的发展,系统门窗的个性化定制将成为现今消费的潮流及行业发展的趋势。

据中国建筑节能协会统计,建筑碳排放约占全国碳排放总量的一半。随国家“2030碳达峰、2060碳中和”目标的提出,绿色建筑将成为重要发展的新趋势。2020年7月,住建部、发改委等7部门印发《绿色建筑创建行动方案》,2021年9月,住建部发布《建筑节能与可再次生产的能源利用通用规范》,分别对绿色建筑面积和碳排放强度进行明确要求,旨在倡导使用绿色建材,降低建筑能耗。系统门窗作为绿色建材的一种,其优异的保温隔热性能够较好地减少建筑内外的热量传递,以达到在使用期间节能降耗的目的。在国家政策倡导及居民环保认知提升的驱动下,系统门窗节能需求不断的提高,系统门窗市场将具有广阔的发展空间。

改革开放以来,我国建筑行业得到加快速度进行发展,同时带动了门窗市场的快速地增长。据中国幕墙网统计,中国现有建筑门窗公司数超过3万家,中小企业数量超越90%,大规模的公司数量不足10%,行业集中度低,产品同质化严重,市场之间的竞争激烈。长久来看,部分不规范、工艺落后、成本控制能力较差的企业会被淘汰,研发设计能力强、品牌知名度高、营销网络覆盖广的系统门窗企业则会得到更好的发展,行业洗牌和产业调整将推动市场占有率持续向头部企业集中。

原文标题:2022年中国系统门窗行业市场现状及竞争局势分析,定制化需求日益显著「图」

华经产业研究院对系统门窗行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国系统门窗行业市场深度分析及投资潜力预测报告》。返回搜狐,查看更加多